SAN PEDRO SULA. El nuevo Código Tributario sigue negando el derecho de acceso a los Tribunales de Justicia, al establecer una serie de barreras pecuniarias, logísticas y administrativas, planteó hoy a través de un comunicado la beligerante Fundación Eléutera.

«El Código Tributario sigue fallando en lo más esencial para garantizar seguridad jurídica y respeto a los derechos humanos de los contribuyentes», agrega Eléutera.

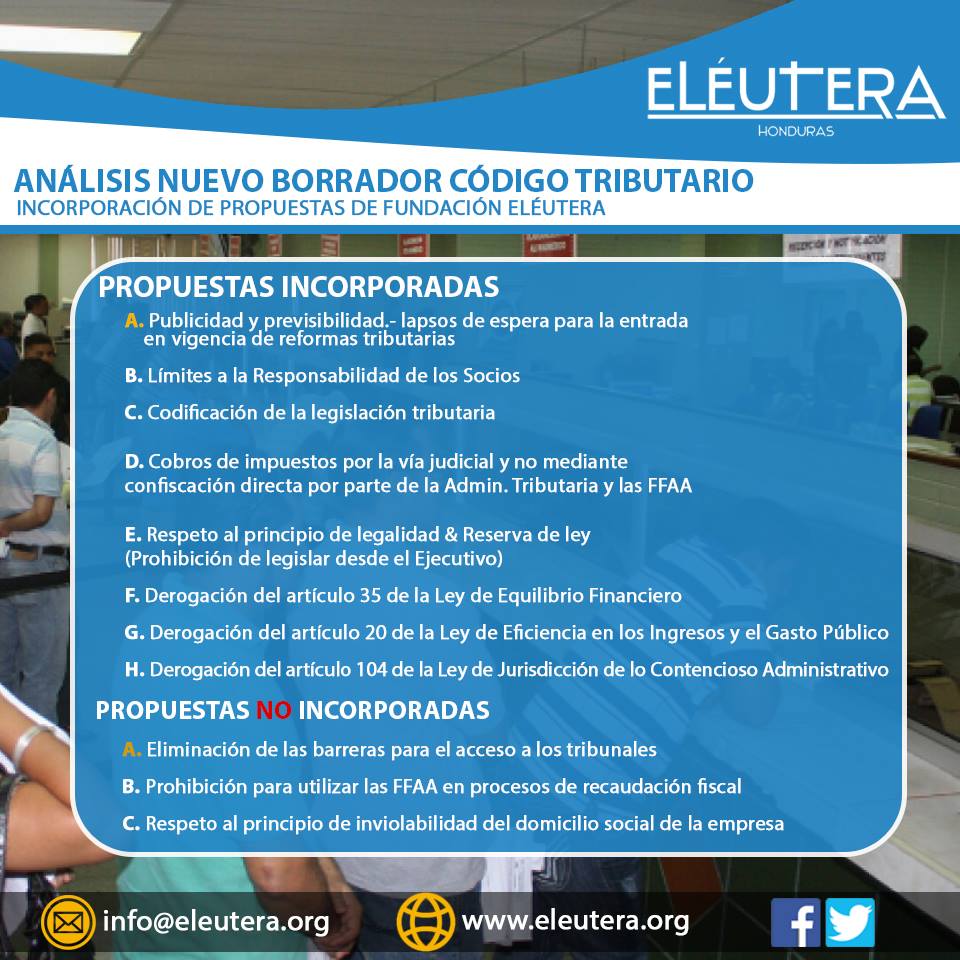

Puede descargar el análisis aquí.

«Bajo el esquema que dispone el nuevo proyecto de ley, solo una minoría de hondureños con capacidad económica podrán ser escuchados en juicio”, explica Jorge Colindres, analista legal de la Fundación.

La Fundación Eléutera ha publicado su tercer estudio sobre el nuevo Código Tributario, a través del cual analiza el proyecto de ley recientemente introducido al Congreso Nacional y elaborado por el Poder Ejecutivo en cooperación con el Consejo Hondureño de la Empresa Privada (COHEP) y el Consejo Hondureño del Sector Social de la Economía (COHDESSE).

Es importante reconocer que en el nuevo Código Tributario se integraron unas 15 propuestas impulsadas por la Fundación Eléutera y orientadas a fortalecer las capacidades de defensa del contribuyente.

Entre esas recomendaciones se incluyeron «procedimientos administrativos con plazos sensatos, se suspende la acumulación de intereses durante los procesos de impugnación administrativa, se exigen varios requisitos para proceder con el cierre de negocios y bloqueo de Registro Tributario Nacional, se respeta el principio de legalidad y reserva de ley, se establecen lapsos de espera para la entrada en vigencia de reformas tributarias, entre otras».

Entre esas recomendaciones se incluyeron «procedimientos administrativos con plazos sensatos, se suspende la acumulación de intereses durante los procesos de impugnación administrativa, se exigen varios requisitos para proceder con el cierre de negocios y bloqueo de Registro Tributario Nacional, se respeta el principio de legalidad y reserva de ley, se establecen lapsos de espera para la entrada en vigencia de reformas tributarias, entre otras».

La investigación fue liderada por Jorge Colindres, analista legal de Fundación Eléutera, bajo la supervisión de Guillermo Peña Panting, director Ejecutivo.

No obstante este aporte, Eléutera aún sigue señalando las fallas y debilidades que persisten en ese instrumento jurídico que está a punto de convertirse en ley tras su debate en el Congreso Nacional y luego de recibir la bendición de algunas organizaciones del sector privado.

A continuación un resumen de los hallazgos más importantes que ha encontrado la Fundación Eléutera al anteproyecto de ley del nuevo Código Tributario:

1. Código sigue negando el derecho de acceso a la justicia. A pesar que el artículo 82 de la Constitución garantiza el “libre acceso a los tribunales”, el Código establece barreras que impiden ese acceso:

a) Antes de poder acudir a la vía judicial, se obliga al contribuyente a invertir recursos en tiempo y dinero en un procedimiento de reclamo administrativo en que, la misma Administración Pública contra la cual reclama, tendrá la palabra final del asunto.

Vinculada: Nuevo Código Tributario agilizará captación de impuestos y atraerá inversiones

b) Para poder interponer una demanda en materia tributaria, se exige que el contribuyente pague una garantía pecuniaria sobre el monto que está reclamando, los contribuyentes sin liquidez, no podrán acceder a los tribunales;

c) Los contribuyentes no podrán acudir a un tribunal en su propio domicilio, el Código mantiene al Tribunal Fiscal Administrativo con sede en Tegucigalpa como el único tribunal con competencia a nivel nacional para conocer de las controversias tributarias.

Vinculada: JOH entrega al Congreso el nuevo Código Tributario

2. Procedimientos de fiscalización son altamente invasivos y atentan contra el Derecho a la Libre Empresa, a la Privacidad y la Inviolabilidad del Domicilio. – De acuerdo al principio de inviolabilidad del domicilio, que es extensible a las personas jurídicas, todo contribuyente tiene derecho a negar el ingreso de las autoridades públicas a las zonas restringidas de la empresa. Sin embargo, el Código autoriza invasiones arbitrarias al domicilio social de la empresa, no establece límites sobre cuantas veces al año se puede fiscalizar a un mismo contribuyente, y cada una de las fiscalizaciones puede durar hasta un año y dos meses.

3. Las Fuerzas Armadas seguirán participando en los procedimientos de fiscalización tributaria. – Por la redacción utilizada en el Código, se establecen supuestos bajo los que la Autoridad Tributaria no ocupará autorización judicial para ser asistida por las Fuerzas Armadas en los operativos de recaudación fiscal. En los casos que sí se exige autorización judicial, el Juez solo autoriza el uso de la fuerza pública contra el contribuyente, en lugar de verificar que las invasiones a los derechos fundamentales sean justificadas por haberse presentado evidencia de causa probable sobre un incumplimiento por parte del contribuyente.