Por Rogelio Celaya – Enrique Chueca – Michelle Hallack. p- ¿Cuál debe ser el camino hacia la recuperación económica en América Latina post Covid-19? Las proyecciones iniciales apuntan a que el PIB mundial tendrá una disminución del 3 % este año. En América Latina y Caribe, las estimativas varían entre un crecimiento de –3,9% y – 5,2%. Además, se calcula que en ALC se perderán alrededor de 17 millones de empleos formales y la informalidad podría alcanzar 62 %.

¿Como revertir esta tragedia para aumentar la resiliencia y la sostenibilidad de nuestros sistemas económicos? Existen dos relaciones entre el sector energético y la macroeconomía. Por un lado, la crisis económica genera una disminución en los ingresos del sector que es causada por una disminución de la demanda industrial y de servicios, y un aumento por el impago de los clientes residenciales.

La Agencia Internacional de Energía (IEA por sus siglas en inglés) estima una disminución en 20 % de la demanda esperada en sector de energía en 2020. Por otro lado, la disminución del ingreso tiende a desincentivar a la inversión, lo que impacta negativamente a la macroeconomía.

¿Cómo transformar este proceso negativo en un ciclo virtuoso es el gran desafío? Las inversiones en infraestructura sostenible y generación renovable son la principal apuesta. Estas inversiones promueven la generación de empleos que ayuda a aplacar la crisis a corto plazo y mejoran la sostenibilidad energética a largo plazo.

Estas inversiones incluyen, entre otros, avances en la descentralización de los sistemas eléctricos, la digitalización, la eficiencia energética o los sistemas de flexibilidad para el sistema (como baterías o hidrógeno).

IEA estima que cada millón de dólares invertidos en la modernización de las líneas de distribución apoyaría la creación de más de seis empleos.

Las ventajas de la transición en la creación de empleo y los planes de recuperación verdes

A nivel global a largo plazo, considerando la tendencia pre COVID-19, se estimaba que las inversiones en energía renovables podrían crear cerca de 37 millones de empleos adicionales para el 2050. Post COVID 19, acelerar la creación de empleo asociadas a las inversiones de la transición energética es el camino a seguir.

Este proceso no solo generaría empleos inmediatamente, sino también promovería la creación de nuevas empresas especializadas en temas afines como eficiencia energética y sistemas descentralizados.

Esta dinámica es diferente entre los sectores, países y regiones y entre las diferentes tecnologías. No obstante, en general, se estima de que hay mayor potencial de creación de empleo en energía distribuida. Una de sus ventajas es que pueden reducir la brecha de género en el sector.

Por ejemplo, la energía distribuida puede generar 20 empleos de tiempo completo por cada 100 sistemas solares instalados, de los cuales la mitad podrían ser ocupados por mujeres.

En este contexto, múltiples países se han formado planes de recuperación verde. En la tabla abajo hay una lista inicial de estos planes. El principal tema anunciado es la inversión en renovables. Por ejemplo, algunos países como Japón y Corea del Sur se focalizan en pequeña escala.

La electrificación del transporte e impulsos a tecnologías innovadoras como hidrógeno también están siendo priorizadas. Otros países, como Francia, proponen un fondo de rescate con condiciones medioambientales. De manera más general, la Agencia Internacional de Energía propone un plan de inversión que llegaría a un billón de dólares en los próximos 3 años.

País Inversión verde como parte del plan de recuperación del COVID-19 Monto

Australia Apoyo para el desarrollo de proyectos de energía removable $15.7 millones—————————————————————————————————-Canada Fondo de rescate/financiamiento con condiciones medioambientales Limpieza de pozos petroleros abandonados $1.8 mil millones————————————————————————————————-China Transporte Verde (subsidios, incentivos tributarios, e inversión en infraestructura de vehículos eléctricos) $2.5 mil millone————————————————————————————————

Italia Transporte Verde (programa de voucher para bicicletas, patines, y vehicules para el transporte compartido) $132 millones————————————————————————————————Japón Apoyo para el desarrollo de proyectos de energía renovable de pequeña escala $1 mil millones————————————————————————————————

Sur Corea Green New Deal (edificios, proyectos urbanos e industrias sostenibles; reciclaje; energía renovable, reducción del uso del carbono) $10.5 mil millones

Apoyo para el desarrollo de proyectos de energía removable de pequeña escala $185 millones————————————————————————————————

España Apoyo para el desarrollo de proyectos de energía renovable (inversión privada) $112 millones

Suiza Apoyo para el desarrollo de proyectos de energía renovable (fondos adicionales para el programa existente por uso de energía renovable) $48 millones————————————————————————————————

Reino Unido Transporte Verde (infraestructura peatonal y para el ciclismo; otro tipo de transporte sin combustión como patines eléctricos) $2.5 mil millones

Apoyo para el desarrollo de proyectos de energía removable $8.7 mil millones

¿Puede la recuperación cambiar el perfil de las inversiones en ALC después de la COVID-19?

En América Latina empezamos a detectar movimiento en este sentido. Por ejemplo, Chile, Colombia, Costa Rica o Panamá han expresado su interés en incluir proyectos de transporte público eléctrico.

Sin embargo, en América Latina y Caribe todavía no observamos en sus planes de recuperación económica anunciados un componente que promueva la aceleración de la transición energética.

Mirando atrás, sabemos que, en la última década, las inversiones de energía renovables fueron el principal esfuerzo de transición energética, con un empuje importante en la participación de energía eólica y solar. La inversión total en energía tuvo un 16% de crecimiento medio interanual y un incremento de 188% entre 2017 y 2009.

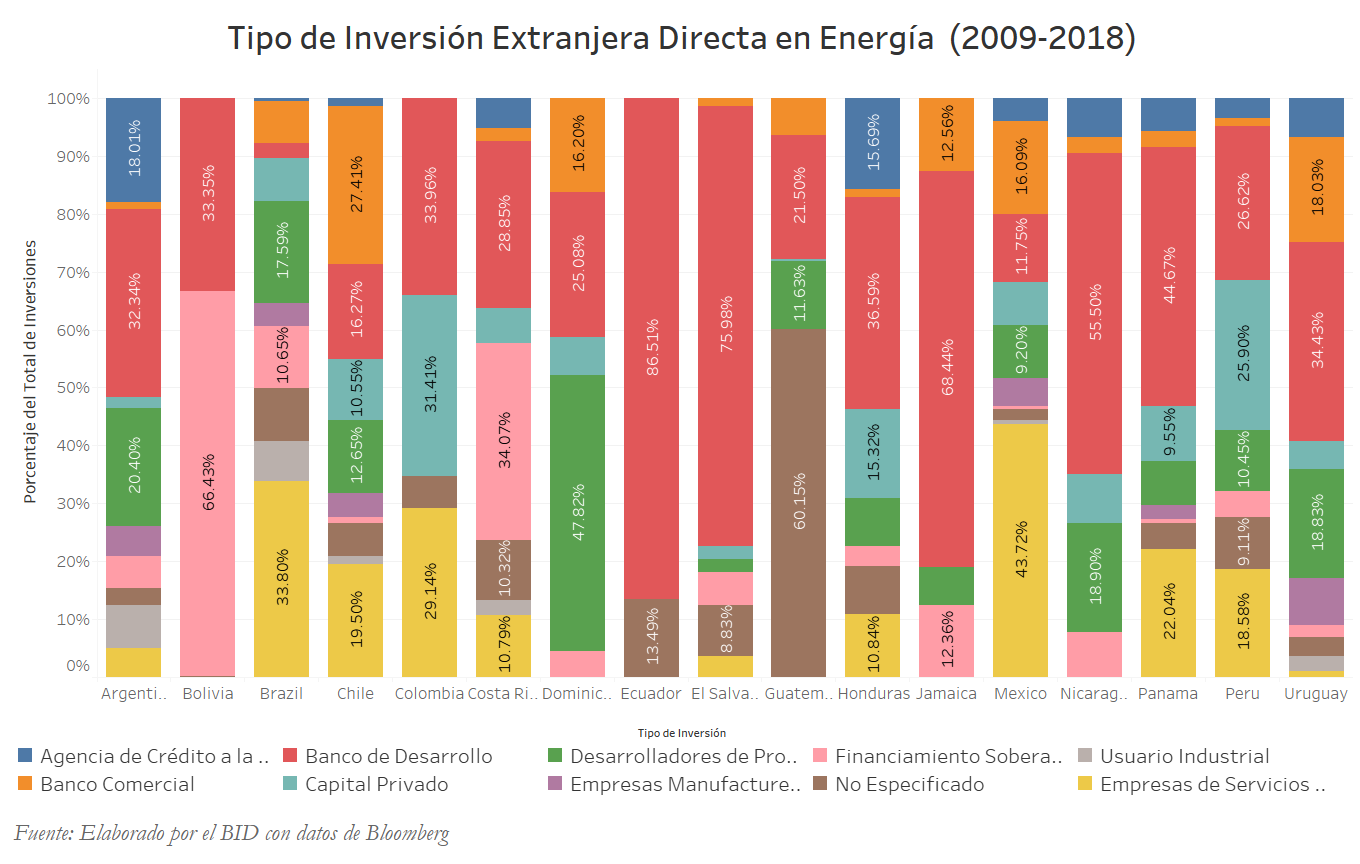

Los datos históricos muestran que los mecanismos de financiamiento en América Latina para el sector de energía se concentraron principalmente en créditos a largo plazo en línea con los objetivos de las inversiones en energía. Sin embargo, la composición de estos mecanismos y los diferentes agentes inversores varían para cada país como se puede ver en la figura abajo.

Para entender cómo las nuevas inversiones en energía tomaron forma, el peso de los diferentes agentes financiadores es fundamental y este está vinculado a las preferencias, la forma y la disponibilidad de los recursos en cada país.

Antes de la pandemia, los países de América Latina comenzaron a formular compromisos de reducción de emisiones ambiciosos que se ven reflejados en los planes de expansión energética. En estos planes se formulan las acciones específicas de los países para alcanzar estos objetivos mediante el remplazo de capacidades de generación energética por sistemas limpios en un contexto donde la región está consumiendo más energía cada año con un 84 % de incremento estimado del 2040 con respecto al año 2018 (1600 TWh).

De acuerdo con estos planes, formulados antes de la pandemia, un 60 % del incremento planificado se logrará mediante instalaciones renovables, que permitirá alcanzar un 65 % de toda la capacidad instalada en ALC. Alrededor de un 20 % de esta capacidad provendría de fuentes solares y eólicas en dos décadas. Adicionalmente, el reemplazo de instalaciones antiguas necesitará de instalaciones que en total equivalen a 291 GW de capacidad ya instalada.

Sin embargo, la inversión en estas tecnologías depende de la situación del país y sus necesidades, por lo que no todos los caminos de transición serán iguales.

El estímulo económico es vital para reducir los efectos de una recesión en los países de la región. Sin embargo, por el lado público el limitado crecimiento del periodo previo ha dejado algunos países latinoamericanos en un estado económico complejo. Entre ellos, están los países que además sufren por la caída en los precios del petróleo.

Por otro lado, los proveedores de servicio en energía enfrentan una inversión privada incierta, una caída de la demanda habitual y en conjunto menores ingresos. A eso se suman los potenciales problemas de contingencia legal en los acuerdos de provisión de energía (PPA’s) que estabilizan los precios al consumidor.

La recuperación económica es una necesidad urgente y la transición a la descarbonización es el camino que debemos seguir. No obstante, cada país tendrá que definir estratégicamente según sus posibilidades y ventajas comparativas.

Todos los países necesitarán de innovación, conocimiento técnico sólido y una actuación transformativa de la industria para salir adelante en las mejores condiciones posibles, realizando inversiones estratégicas que permitan que el esfuerzo inversor y de gasto realizado hoy genere frutos en años venideros.

Fuente: Blog del BID acerca del impacto de los renovables, la tecnología y la innovación en la industria energética.