REDACCIÓN. En el panorama económico actual de Honduras, una preocupación creciente asalta a los ciudadanos: el dinero que la gente ahorra pierde cada vez más su valor.

Esta inquietante realidad, confirmada por destacados expertos económicos, se debe a la persistente inflación, un fenómeno que erosiona el poder adquisitivo de la moneda.

Del mismo modo, las tasas de interés activos son más altas que las de interés pasivo, lo cual coloca a los compatriotas en una difícil decisión sobre qué hacer con su dinero. Esta silenciosa erosión del poder adquisitivo es un efecto directo de la inflación.

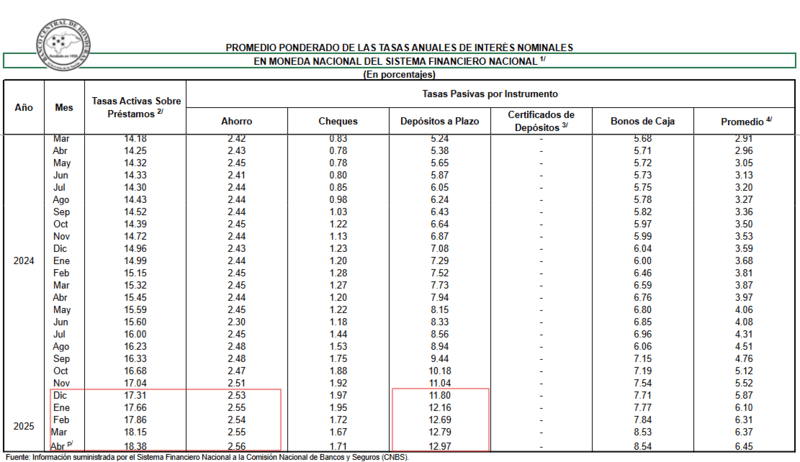

De acuerdo con datos publicados por el Banco Central de Honduras (BCH), las personas con dinero ahorrado solo reciben una tasa de interés promedio anual del 2.56 %, algo poco atractivo frente a las tasas activas sobre préstamos, que alcanzan el 18.38 %, o en comparación con las tasas pasivas en cuentas de ahorro, que se mantienen en 2.56 %, y los depósitos a plazo fijo, que ofrecen un 12.97 %, también considerablemente menores. Es decir, por ahorrar 100 mil lempiras en una cuenta bancaria, una persona podría recibir entre 45 y 200 lempiras mensuales.

Indicador de referencial del Banco Central de Honduras (BCH).

Inflación

Sergio Zepeda, director del Instituto de Investigaciones Económicas y Sociales de la Universidad Nacional Autónoma de Honduras (UNAH), manifestó que, al comparar la tasa de interés pasiva con la tasa de inflación, «existiría una pérdida».

«Estaríamos nosotros teniendo una tasa de interés pasiva, la cual no compensa el tema de los movimientos a nivel de precios que hay en la economía», comentó Zepeda.

Nancy Ochoa, economista hondureña, complementó que la inflación se define como la pérdida del valor real de la moneda. «Si usted tiene ahorrados 10 mil lempiras y el valor del dólar hoy es 26.17, y mañana o la otra semana llega a 26.30, significa que cada vez ese dinero que usted tiene ahorrado vale menos», explicó.

De acuerdo a los expertos, no es rentable solo ahorrar el dinero en sistema bancario.

Asimismo, la experta manifestó que la inflación le resta valor a dicho dinero, lo que debe tenerse en consideración junto a la devaluación de la moneda. «Cuando usted compara el promedio de la tasa de interés activa y la tasa de interés pasiva, se da cuenta de que no hay relación simétrica. Crece con mayor proporción la tasa de interés activa, que es la que pagamos por los créditos», indicó.

Ochoa agregó que las cuentas de ahorro en el país ofrecen tasas de interés muy bajas. «Estas tasas de interés, aunque suban por medidas de políticas monetarias, no son tan atractivas», aseguró. De igual manera, Ochoa reveló que la inflación también afecta el poder adquisitivo y la capacidad de ahorrar para los hondureños, debido a que el precio de la canasta básica aumenta a causa de este fenómeno financiero.

Nancy Ochoa: «Estas tasas de interés, aunque suban por medidas de políticas monetarias, no son tan atractivas».

¿Qué pueden hacer los hondureños para proteger el valor de sus ahorros?

De acuerdo con la economista hondureña Nancy Ochoa, tener los ahorros en el sistema financiero controlado del país sigue siendo la opción más segura. «Aunque se pierda un poco, mantenerlo dentro del sistema regulado sigue siendo lo más recomendable. Además, es crucial invertir el dinero. No es rentable tenerlo guardado en cuentas de ahorro; el dinero debe invertirse en otro tipo de activos, siempre que se haga dentro del mercado regulado», comentó.

Asimismo, la experta resaltó que estas inversiones se pueden hacer en bienes raíces o activos que adquieran plusvalía rápidamente. «En un lenguaje sencillo, el dinero se tiene que poner a trabajar», destacó. Ochoa manifestó que, aunque el ahorro sea importante, las condiciones que registra Honduras no generan rentabilidad significativa.

Depósitos a plazo fijo

Amparo Canales, expresidenta del Colegio de Economistas, detalló que las tasas de interés deben ser congruentes. Si se presenta un incremento de las tasas de interés activas, también debe registrarse en las tasas de interéspasivas. «Y así poder incentivar el ahorro, que es uno de los elementos clave», destacó la economista. Asimismo, Nancy Ochoa recalcó que la mayoría de los hondureños no ahorran a largo plazo, debido a que la población de Honduras vive «al día».

Amparo Canales: «Así poder incentivar el ahorro, que es uno de los elementos clave».

Por su parte, Delmer Argueta, economista hondureño, compartió que la banca hondureña tiene un exceso de liquidez, por lo que no se ve en la necesidad urgente de obtener más depósitos. «Esto significa que más ahorrantes pueden depositar más dinero porque la liquidez que tienen es más que suficiente para seguir prestando», afirmó. Además, comentó que otro grupo de hondureños elige la compra de divisas como el dólar, transformando la moneda local en moneda extranjera.

Políticas financieras

Sergio Zepeda, director del Instituto de Investigaciones Económicas y Sociales de la UNAH, recomendó instalar nuevas políticas financieras orientadas a mejorar el ahorro. «Esto incluye las reformas para poder generar una mayor tasa que permita a las familias hondureñas compensar, al menos mínimamente, el tema de la inflación, más otros factores asociados», destacó.

Sergio Zepeda: «Estaríamos nosotros teniendo una tasa de interés pasiva, la cual no compensa el tema de los movimientos a nivel de precios que hay en la economía».

De igual manera, Nancy Ochoa explicó que el Banco Central de Honduras (BCH) trabaja en conjunto con las instituciones bancarias.

Asimismo, destacó que existe una responsabilidad conjunta con los bancos. Ante esto, la experta recomendó seguir aplicando los mecanismos que ya existen por parte de la autoridad monetaria. «Yo sí considero que el Banco Centralha hecho un buen papel y ha sabido trabajar con las instituciones financieras. Los bancos velan por mantener el valor de estos ahorros y porque estén seguros», destacó.

En este sentido, la economista Nancy Ochoa explicó que cuando el Estado busca intervenir en el sistema financiero, se convierte en una paradoja. Enfatizó que las autoridades gubernamentales deben aplicar los mecanismos ya existentes que han sabido garantizar el dinero de los ahorrantes. «Honduras tiene un sistema financiero estable; en realidad, no hemos tenido crisis que nos hagan decir que hay un descalabro en el sistema financiero, y esto pasa porque hay una normativa que se está cumpliendo», aseguró.

Delmer Argueta: «Esto significa que más ahorrantes pueden depositar más dinero porque la liquidez que tienen es más que suficiente para seguir prestando».

Riesgos de estafas

Nancy Ochoa detalló que la situación que enfrentan los ahorrantes los hace ser presa fácil para estafas y empresas como Koriun Inversiones. «Honduras tiene un sistema financiero no regulado muy grande», agregó. «Es propicio para las personas que están excluidas de este sistema financiero que caigan en ese sistema financiero no regulado. Por otro lado, las tasas de interés pasivas, que son aquellas que los bancos nos pagan a nosotros, no son atractivas», destacó. La economista detalló que es necesario aumentar los niveles de educación financiera que los ayuden a prevenir este tipo de situaciones.

La inflación se presenta como un desafío constante que exige a los hondureños una mayor conciencia y acción sobre la gestión de sus finanzas. Los expertos enfatizan que la clave para proteger el valor de los ahorros reside en la inversión estratégica dentro del sistema regulado, más allá de simplemente guardar el dinero en cuentas de ahorro. Si bien la situación económica de Honduras no favorece el ahorro a largo plazo para la mayoría, la educación financiera emerge como una herramienta vital para evitar estafas y tomar decisiones informadas.

")